Oficina de sapataria

Foto publicada na obra

Monografia - relatório, regulamento e documentos

XI

Se há homenagens a prestar de minha parte e gratidão dos que vão ser beneficiados pelo Instituto D. Escolástica Rosa, estas cabem grandemente ao M. juiz da 1ª Vara, exmo. sr. dr. Primitivo de Castro Rodrigues Sette, que, perscrutador e atento, seguiu todos os passos dados no andamento do espólio de João Octávio, não regateando sucessivas prorrogações de prazo para que tão grande empreendimento, fora da importância dos albergues noturnos, abrigos, recolhimentos etc., fosse levado a efeito pela forma que ora apresento.

Se não fosse esse poderoso auxílio, com tão minguado e insignificante saldo para tal fim, como se apurou (Rs. 755:161$998 para constituição de patrimônio, ou fonte de renda, edificações, montagem do Instituto etc. etc.), é certo que Santos, ou nosso Estado, não teria tão cedo coisa que prestasse nesse gênero.

Grato igualmente não posso deixar de confessar-me ao professor exmo. sr. dr. Ramos de Azevedo, autor dos projetos do Instituto e diretor mental dos trabalhos de construção, que, por deferência pessoal a mim, tantas vezes manifestada, assumiu o encargo de promover concorrências parciais em S. Paulo, tanto para a construção como para os variados fornecimentos ao Instituto, visando todas as contas referentes aos mesmos antes de serem por mim efetuados os pagamentos.

Ao construtor sr. Angelo del Debbio, auxiliado por seu irmão Silvério del Debbio, não posso também deixar de registrar o meu reconhecimento pela maneira correta com que ambos se portaram durante toda a construção, sempre prontos a atender a qualquer exigência que lhes era feita. Tão corretos foram, que, em circunstâncias de alteração de cálculos da construção, pela elevação de fretes, que lhes trouxe sérios prejuízos, conforme se evidencia do doc. n. 29, obrigando-os a utilizar-se de outros meios de transporte mais caros que os que serviram de base para os cálculos, nada exigiram do espólio por esse fato imprevisto, cingindo-se aos preços de unidade do seu contrato.

Cabe, por fim, agradecer, calculo ser caso disso, à Comissão da Santa Casa o fato de ter aceitado o convite que lhe dirigi em 13 de junho de 1903 para colaborar comigo neste espinhoso encargo, comparecendo limitadíssimas vezes ao Instituto durante o longo período de anos de sua construção e montagem, o que só posso atribuir a uma grande e imerecida confiança da parte dos srs. que compuseram a Comissão, a qual, por seu turno, visou as contas a serem pagas.

Vista geral do Instituto, com frente para o mar

Foto publicada na obra

XII

Como chave de todo o meu trabalho, restava-me exibir a prestação total de contas do inventário e testamentaria a meu cargo, o que fiz com um resumido relatório em forma de requerimento ao M. juiz, adiante transcrito, letra 3.

Feita a prestação de contas, e transcrevendo os documentos que se seguem, julgo desnecessárias outras explanações, porque eles e os algarismos falam suficientemente.

Dou-os na seguinte ordem:

A) Requerimento para exame de livros e documentos do espólio;

B) Requerimento de prestação de contas;

C) Laudo dos peritos (*);

(*) Em 16 de janeiro do corrente ano, perante o M. juiz de Direito da 1ª Vara e o 1º tabelião da Comarca, os peritos nomeados tomaram em cartório o solene compromisso de bem e fielmente procederem à verificação das contas da testamentaria de João Octávio dos Santos.

D) Anexos: nº 1, Demonstração geral do inventário do finado João Octávio dos Santos, segundo as arrecadações e avaliações judiciais, devidamente documentadas nos autos; nº 2, Herança de João Octávio dos Santos, Demonstração geral da receita e despesa; nº 3, Patrimônio do Instituto D. Escolástica Rosa, que o testamenteiro entrega à Santa Casa de Misericórdia;

E) Sentença.

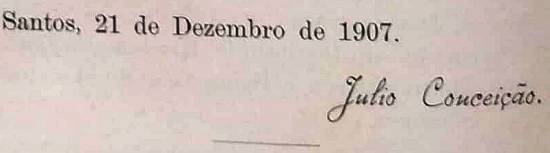

A) Exmo. Sr. Dr. Juiz de Direito da 1ª Vara.

J. Como requer. Aceito a indicação do guarda-livros do suplicante, e do da Santa Casa de Misericórdia, e nomeio Paulo Filgueiras para completar a comissão que verificará as contas.

Santos, 21-12-1907.

Roiz Sette.

Diz Júlio Conceição, testamenteiro e inventariante dos bens de João Octávio dos Santos, que, apesar de habitualmente prestar a V. Excia. todos os meses as suas contas da testamentaria, sempre instruídas dos respectivos documentos, vem, em vias de prestação final de contas do encargo, requerer a V. Excia. se digne nomear uma comissão para examinar com toda a minúcia as referidas contas, emitindo parecer sobre elas, a partir do tempo em que assumiu a testamentaria, isto é, desde o arrolamento dos bens deixados por João Octávio até o fecho de suas contas.

O suplicante pede vênia para lembrar a V. Excia. que essa comissão poderá ser composta do sr. José Caetano Munhoz, guarda-livros da Santa Casa de Misericórdia e lente de escrituração mercantil da Academia de Comércio desta cidade, e do contador judicial ou pessoa que V. Excia. designar, com a presença do atual guarda-livros do suplicante, sr. Octávio Pereira Guimarães.

P. deferimento.

Santos, 21 de dezembro de 1907.

Júlio Conceição.

B) Exmo. Sr. Dr. Juiz de Direito da 1ª Vara.

J. Digam o dr. promotor de Resíduos, e a Santa Casa de Misericórdia.

Santos, 20-2-1908.

Roiz Sette.

Tenho a honra de vir submeter ao estudo e apreciação de V. Excia. a minha prestação final de contas do laborioso inventário de João Octávio dos Santos, assim como relatar alguns fatos que se prendem à economia do espólio e à inauguração do Instituto D. Escolástica Rosa.

Em petição de 30 de abril de 1907, e em outras ocasiões, afirmei que a entrega e inauguração do Instituto se daria quando todos os trabalhos de construção, montagem etc. estivessem concluídos e todas as contas liquidadas, sem o mínimo ônus para a Santa Casa de Misericórdia. Essa inauguração, entretanto, deu-se antes desse fato, devido a um acordo mútuo estabelecido entre mim e a maioria da Mesa Administrativa, então presente, em amistosa reunião para tratar do assunto, que tivemos a 25 de dezembro do ano passado. Em vista disso, procedeu-se à inauguração do Instituto no dia 1º de janeiro do corrente ano e entreguei-o à Santa Casa, assim como as propriedades do espólio e sua administração, após 31 de dezembro, conforme anúncio que fiz pela imprensa.

Sendo por mim apuradas e pagas todas as contas, resultou constituir-me credor do espólio de Rs. 12:316$592, quantia que, por efeito do mesmo acordo, ratificado por cartas, me será indenizada mensalmente com 3:000$000, retirados das sobras da despesa e receita do Instituto.

Propus-me pagar aquela soma com adiantamento de minha parte, a fim de que a Santa Casa nada despendesse e prevalecesse o caráter de independência, de uma vida à parte, do Instituto, nos termos do Regulamento e dos capítulos da minha Monographia, concernentes ao assunto, os quais tive oportunidade de ler àqueles mesários representantes da Santa Casa de Misericórdia, srs. João Furtado da Rocha Frota, vice-provedor em exercício, Frederico Junqueira, Francisco Máximo de Oliveira, tenente-coronel José Pinto da Silva Novaes e Gustavo de Sousa, o que tudo teve aprovação unânime, com manifesto agrado.

***

O Instituto fica com um patrimônio garantidor de sua manutenção própria, pois a renda é de Rs. 10:905$ por mês, conforme o valor locativo dos prédios, entregues todos alugados em dezembro, último mês da minha administração, sem contar a renda dos terrenos, embora pouca, que na ocasião estavam desalugados.

Cumpre notar que a renda seria maior, uma vez levando em consideração que o antigo prédio à Rua Xavier da Silveira n. 16, alugado por 180$000, foi inutilizado pelas obras do cais, como todas as propriedades daquela rua, conforme em tempo comuniquei a V. Excia., e que a chácara de João Octávio, rendendo 250$000 por mês, foi exigida para a edificação do Instituto.

A renda acima, de Rs. 10:905$000, pode ser, todavia, elevada desde logo a cerca de 12:000$000, se forem feitos em determinados prédios alguns melhoramentos de pouca monta, que já tive oportunidade de indicar.

Os dispêndios com os prédios para se tornar a renda líquida não foram pequenos nos anos anteriores, atentos os pesados impostos e reformas higiênicas por que gradativamente passaram eles. Tomando-se, entretanto, os dispêndios do mês de janeiro a dezembro do último ano, a manutenção e conservação dos prédios, mesmo incluindo melhoramentos de certa importância, como alguns cimentamentos de solos, aterros etc., ficaram reduzidas a Rs. 1:043$556 de média mensal.

Para V. Excia. melhor apreciar a realidade dos recursos com que pode contar o Instituto, incluo cópia da tabela de vencimentos do pessoal com o cálculo da manutenção, por mim apresentado à comissão da Mesa Administrativa da Santa Casa, e bem assim cópia de uma carta com que, posteriormente, dois dias depois da reunião, a instruí, dirigida ao sr. provedor.

Por esses documentos V. Excia. verá que a despesa, em números redondos, com o pessoal e alimentação, está orçada em Rs. 6:000$00 por mês, inclusive eventuais de 1:000$000, soma que parece bastante razoável para tal fim. Ora, sendo a renda do patrimônio Rs. 10:905$000, razoavelmente poderemos contar, abatidos os 905$000 para conservação e melhoria dos prédios, com um saldo mais ou menos de 4:000$000 para ser empregado em novas edificações e no futuro desdobramento dos pavilhões do Instituto, de modo a vir beneficiar maior número de educandos.

Tive ensejo de fazer ver aos srs. representantes da Santa Casa que, quando os trabalhos dos alunos principiarem a produzir, será conveniente que o Instituto faça venda de seus produtos, dando-os em comissão a negociantes respeitáveis, de boa situação na cidade, a fim de terem os artefatos em constante exposição, recebendo ao mesmo tempo encomendas aviáveis nas oficinas.

***

Julgo escusado relatar os diversos melhoramentos realizados nos prédios e economias por mim procedidas, uma vez que V. Excia. tem tido a respeito sucessivas informações no correr do inventário.

E como V. Excia. tem ciência, todos os trabalhos de construções e fornecimentos para o espólio e para o Instituto foram feitos por concorrência, salvo pequenos consertos em prédios. Fora disso, as relações desta testamentaria se mantiveram sempre com pessoas e casas respeitáveis, não existindo em minha prestação de contas uma verba sequer sem a competente fatura e recibo, salvo quanto a pequenos carretos, compras de selos e estampilhas, das quais, por sua natureza, não se fornecem recibos.

O meu proceder em toda a gestão do acervo tem sido este: renda arrecadada, renda empregada, chegando ao ponto de me constituir quase sempre credor do espólio, como ainda agora acontece no fecho destas contas, por quantia que adiantei para os últimos pagamentos. Assim procedendo, não poderia mesmo o espólio ter importâncias a render juros ou empregadas noutro mister em favor de quem quer que fosse. Igualmente o espólio não pagou juros a ninguém. Pelas próprias cadernetas bancárias, os saldos que existiram estiveram depositados em conta corrente simples, sem juros.

Relatados ligeiramente os fatos que com mais intimidade se prendem ao inventário, como à vida e economia do Instituto, passo a prestar as contas finais da testamentaria a meu cargo.

V. Excia. há de se recordar que requeri em 21 de dezembro do ano p. (N.E.: p. = próximo) passado um exame de livros do espólio por peritos de competência e reconhecida nomeada, resultando do seu trabalho o exame nítido de todos os livros, documentos, correspondência e levantamento do balanço geral da escrituração.

Tão bem delineado foi esse balanço, que louvo-me no mesmo, dispensando o trabalho de apresentar outro pela minha parte, o qual seria idêntico nos algarismos, visto as somas combinarem exatamente com o saldo da caixa do espólio e com os títulos da escrituração.

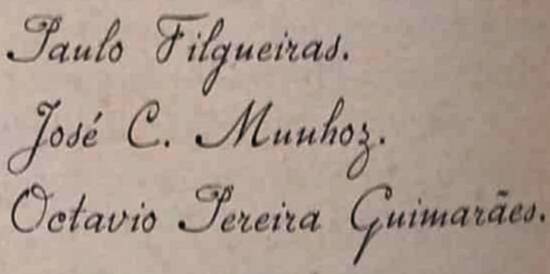

De acordo, portanto, com esse balanço, é que venho prestar a V. Excia. as contas finais da minha administração, incluindo o parecer e o referido balanço dos peritos, srs. José Caetano Munhoz, capitão Paulo Filgueiras e Octávio Pereira Guimarães.

***

O inventário de João Octávio foi iniciado em 24 de julho de 1900 e terminado em 5 de novembro de 1901.

Pelo balanço, V. Excia. verá que o monte-mor foi arrolado e avaliado em Rs. 1.625:919$686, segundo o cálculo do contador nos autos.

Nessa ocasião, todos os legados em prédios e em dinheiro foram pagos - na importância de Rs. 339:000$000, assim como os impostos - na de Rs. 226:015$448, e os demais encargos do inventário - na de Rs. 239:358$184, sendo depositados na Mesa de Rendas títulos sem valor - na de Rs. 66:022$456, e entregues à Santa Casa, em objetos, Rs. 361$600, ou sejam Rs. 870:757$688 a deduzir do monte-mor.

Bem apurando, ficou por ocasião do encerramento do inventário, em 5 de novembro de 1901, o remanescente de Rs. 755:161$998 em prédios, para ocorrer a construções novas, reformas de prédios, edificação do Instituto D. Escolástica Rosa, montagem do mesmo e constituição do seu patrimônio para lhe dar vida própria.

Resulta, portanto, que com a renda da soma acima, constituí o seu patrimônio, com edificações novas e consideráveis melhoramentos nos prédios antigos, o qual hoje lhe fornece uma renda mensal bruta de Rs. 10:905$000, e construí o Instituto e montei-o, procurando provê-lo dos maquinários mais modernos e de todo o necessário, até nas mínimas coisas, conforme as listas firmadas pelo almoxarife do Instituto e faturas comerciais inclusas nos autos.

Em uma palavra: recebi na espécie acima mencionada Rs. 755:161$998 e entrego Rs. 1.373:742$395 em edificações novas e montagem do Instituto (sem computar nessa soma Rs. 168:683$905 de dispêndios com melhoramentos e conservação de todos os prédios no longo período do inventário), assim discriminados:

Em prédios e terrenos, pela avaliação nos autos, de fs. 47 a 100... 788:660$000

Construções novas de prédios .................................................... 82:850$000

Custo da chácara, terreno adquirido, construção e montagem do Instituto................................................................................ 501:532$395

Em ações............................................................................. _____600$000

Rs. 1.373:742$395 ...

Além dos impostos acima referidos, na importância de Rs. 226:015$448, pagos até o encerramento do inventário, o espólio ainda foi gravado com os da municipalidade e com a taxa de esgotos ao Estado, na importância de Rs. 68:750$360, até o final da testamentaria. De sorte que a totalidade dos impostos pagos pelo espólio montou em Rs. 294:765$808!

***

Como o trilhar firme e a tenacidade fortalecem dia a dia a quem com eles se apega, há de V. Excia. ter notado a minha vigorosa defesa pelos interesses do espólio nos atos registrados nos autos durante o inventário, a começar pela demanda de nulidade do testamento movida contra a herança, até esta minha prestação de contas. Outros atos que também justificam isso não chegaram ao conhecimento de V. Excia. por falta de documentos.

Sobrepujados todos os empecilhos, tendo concluído a minha missão, deixando organizado um estabelecimento que, sem dúvida, engrandecerá S. Paulo e todo o nosso país, não só pela sua construção moderna e higiênica, como pela regulamentação, que, sob o princípio de ser honroso e nobilitante todo o trabalho honesto, tanto o mais delicado como o mais grosseiro, atende com vantagem a grande número de vocações de educandos para o trabalho profissional.

Oxalá seus administradores queiram seguir com severidade a orientação desse regulamento e compreender o elevado alcance instrutivo do ensino profissional, tão necessário em nosso meio como em quase toda a parte do mundo.

Terminando, requeiro a V. Excia. se digne mandar que o sr. dr. curador de Resíduos e o sr. contador do Foro se pronunciem sobre as contas que ora presto, a fim de serem afinal julgadas por V. Excia.

P. deferimento.

Santos, 18 de fevereiro de 1908.

Júlio Conceição.

C) Tendo o testamenteiro e inventariante do finado João Octávio dos Santos requerido em 21 de dezembro do ano próximo passado, ao M. dr. juiz de Direito da 1ª Vara, que fosse nomeada uma comissão para examinar com toda a minúcia as contas do inventário, emitindo parecer sobre elas a partir do tempo em que assumiu a tstamentaria, até o fecho de suas contas, nomeou o M. juiz para esse fim os três guarda-livros abaixo assinados, que desempenharam o seu mandato pela forma exposta no seguinte

LAUDO

No intuito de chegarem a um resultado prático, apresentando, afinal, um trabalho que não fosse por demais longo e fatigante para os que dele houvessem de tomar conhecimento, os peritos abaixo assinados resolveram conferir a escrita organizada pelo testamenteiro e inventariante do finado João Octávio dos Santos, comparando escrupulosamente todos os seus lançamentos com os documentos que os justificam e que se acham juntos, sob números um a dois mil quatrocentos e setenta e nove, aos dez volumes de autos, de que constam todos os atos e diligências do presente processo de inventário.

Essa escrita, que está contida em livros "Caixa", "Copiador" e "Razão", com histórico e referência aos documentos, abrange o período de 10 de julho de 1900 até a presente data e está feita de forma mercantil, com clareza, sem rasuras, emendas ou truncamento e em ordem cronológica.

Depois de haverem feito, os peritos, cuidada leitura do testamento junto ao primeiro volume dos autos, para tomarem conhecimento dos legados e mais encargos do testador, chegaram ao conhecimento do que vai adiante.

O total dos bens deixados pelo finado João Octávio dos Santos, a que na escrita referida se deu a denominação de "Monte-mor", elevou-se à importância de mil seiscentos e vinte e cinco contos novecentos e dezenove mil seiscentos e oitenta e seis réis - Rs. 1.625:919$686 -, representados por bens imóveis - dinheiro, móveis, ações de bancos e companhias, apólices da dívida pública, letras hipotecárias e títulos de dívidas diversos.

Dessa importância houve a deduzir as dos encargos do testamento: por "Legados em prédios", na importância de cento e cinquenta contos de réis - Rs. 150:000$ -, por "Legados em dinheiro", na importância de cento e oitenta e nove contos de réis - Rs. 189:000$000 - e mais as custas judiciais, honorários médicos, funeral, luto, construções contratadas, impostos, conservação de prédios e outras, somando quinhentos e trinta e um contos, setecentos cinquenta e sete mil seiscentos e oitenta e oito réis - Rs. 531:757$688 -, o que elevou o total dos encargos à importância de oitocentos e setenta contos, setecentos e cinquenta e sete mil seiscentos e oitenta e oito réis - Rs. 870:757$688 - que, deduzidos da importância total do "Monte-mor", deixaram o remanescente de setecentos e cinquenta e cinco contos, cento e sessenta e um mil novecentos e noventa e oito réis - Rs. 755:161$998 -, importância esta sujeita ao encargo da construção do Instituto D. Escolástica Rosa, segundo a expressa vontade do testador, cujo valor era representado pelos imóveis e alguns títulos, em 5 de novembro de 1901, em que terminou o inventário.

Foi, então, com a renda desses imóveis, cuja média de recebimentos era de cerca de dez contos mensais, que o inventariante acauteladamente conseguiu, sem vender nem um só deles, realizar a vontade do testador, construindo e instalando o "Instituto" e ainda aumentando o patrimônio, com a conservação e reparos em vários prédios. Convém notar que quase sempre o inventariante fazia adiantamentos de dinheiros, sem que o inventário fosse sobrecarregado com pagamentos de juros.

Todos os consertos, construções e reformas de prédios foram previamente contratados por meio de concorrência, cujos documentos foram vistos pelos peritos no arquivo do inventário.

Do que fica exposto, se tomará melhor conhecimento na leitura dos anexos números um e dois, em que fizeram os peritos apuração geral de tudo quanto entrou no inventário, deduzidos os encargos e o balanço geral da receita e despesa, o qual fecha com um déficit de doze contos, trezentos e dezesseis mil quinhentos e noventa e dois réis - Rs. 12:316$592 -, importância esta de que é credor o testamenteiro por suprimentos que fez para liquidação de todas as responsabilidades do inventário.

A construção do edifício em que foi instalado o "Instituto" foi feita, exclusivamente, com os recursos da herança, sob a fiscalização de habilíssimo profissional, e todas as despesas autorizadas por uma comissão de Mesários da Irmandade da Santa Casa de Misericórdia, que das contas tomou conhecimento por ter de receber a seu cargo esse Instituto com seu respectivo patrimônio.

A despesa total com a edificação e montagem do Instituto, já entregue à Santa Casa de Misericórdia, foi de quatrocentos cinquenta e oito contos, trezentos setenta e sete mil, trezentos e noventa e cinco réis - Rs. 458:377$395 -, conforme as contas parciais, escrupulosamente conferidas pelos peritos; acrscentando a essa importância o valor do terreno em que foi levantado o edifício - (quarenta contos de réis) - 40:000$000 - e valor de móveis do testador que foram levados para o Instituto (três contos, duzentos e cinquenta e cinco mil réis) Rs. 3:255$000 -, verifica-se o valor total do edifício com todas as dependências, instalação, mobiliário etc., na importância de quinhentos e um contos, seiscentos e trinta e dois mil, trezentos e noventa e cinco réis - Rs. 501:632$395.

Liquidadas as obrigações determinadas pelo testador, o testamenteiro e inventariante entrega à Santa Casa de Misericórdia de Santos o Instituto com seu patrimônio no valor total de mil, trezentos e setenta e três contos, setecentos quarenta e dois mil, trezentos e noventa e cinco réis - Rs. 1.373:742$395 -, valor esse representado pelos imóveis conforme avaliação judicial nos autos, o Instituto completamente instalado e vinte ações da Companhia Estrada de Ferro Araraquara.

Vide anexo número três.

Concluindo: os peritos abaixo assinados julgam exatas as contas do inventário João Octávio dos Santos, apresentadas pelo testamenteiro e inventariante sr. Júlio Conceição, que administrou os bens que ora entrega com louvável critério, ocorrendo oportunamente às despesas que se faziam necessárias, salvaguardando sempre os isnteresses do legado e dando fiel cumprimento à vontade do testador; o que tudo ficou verificado pela boa ordem da escrituração e clareza dos documentos que foram presentes ao exame da comissão de peritos que a este subscreve.

Santos, 18 fevereiro 1908.

Paulo Filgueiras,

José C. Munhoz,

Octavio Pereira Guimarães.

|