|

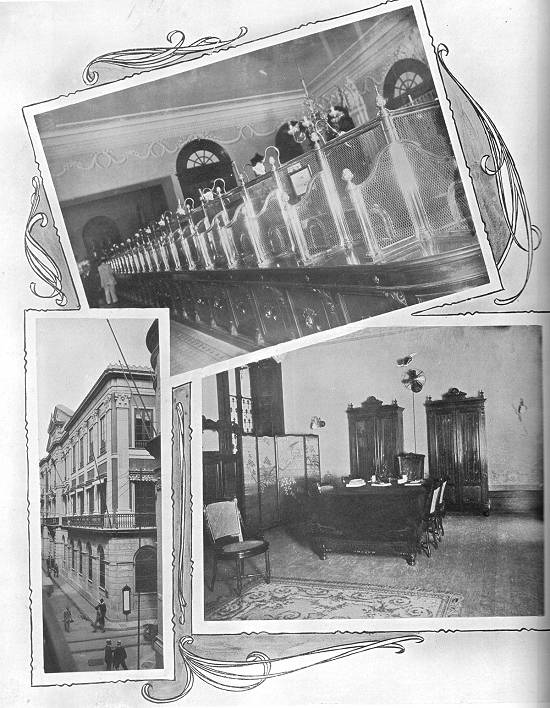

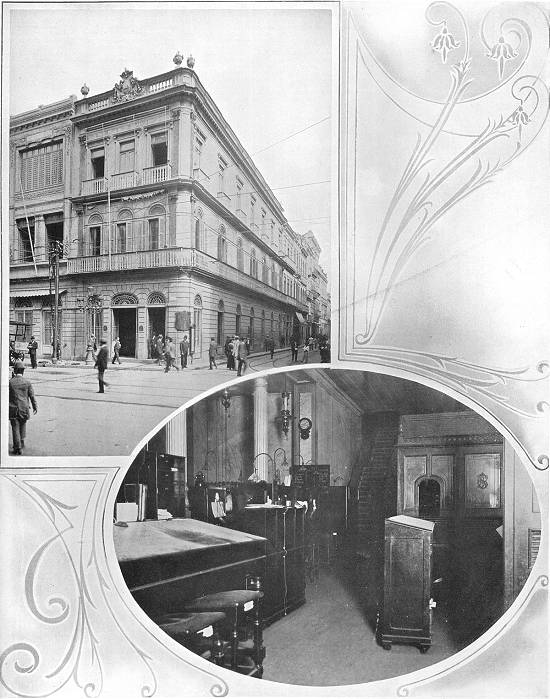

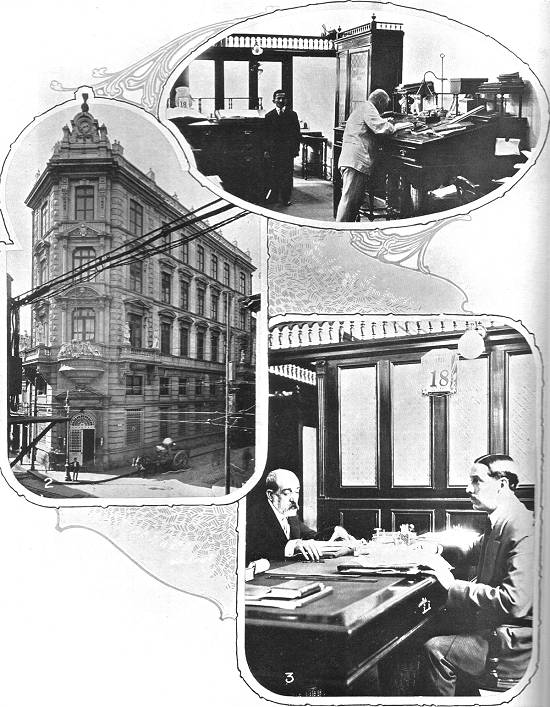

Banco do Brasil, Rio de Janeiro

Foto publicada com o texto, página 464. Clique >>aqui<< ou na

imagem para ampliá-la

Finanças (cont.)

Banco do Brasil - O atual Banco do Brasil não é senão o herdeiro de

estabelecimentos financeiros precedentes, que, no correr do século XIX, foram sucessivamente tesoureiros do Governo Brasileiro. O primeiro, em

antiguidade, foi o "Banco Público", ou "Nacional", criado por decreto régio de d. João VI em 1808, que, pouco depois, se tornava o Banco do Brasil,

com o capital de Rs. 1.200:000$000 que, ao câmbio de então, equivaliam a Frs. 10.000.000.

Este banco era o único que tinha o direito de emitir papel-moeda; fez ao

governo adiantamentos de uma soma equivalente ao valor das notas em circulação. Este estado de coisas em pouco tempo acarretou a liquidação do

banco, que se deu de 1829 a 1835.

Os outros estabelecimentos que precederam o atual banco foram o Banco

Comercial, fundado em 1838, e o segundo Banco do Brasil, criado em 1851; da mesma forma que o Banco do Pará, os bancos de Pernambuco, da Bahia e do

Maranhão, que estavam autorizados a emitir "bonds" ou "vales", aceitos como moeda corrente, foram todos, em 1853, reunidos em um só banco,

com a denominação de Banco do Brasil. Em 1860, foram por este último banco absorvidos os dois últimos que tinham ainda o privilégio de emissão de

papel-moeda e eram o Banco Rural Hipotecário e o Banco Comercial e Agrícola.

Em 1890, logo depois da proclamação da República, foi criado um novo banco, o

Banco dos Estados Unidos do Brasil, que teve um existência muito curta, sendo em 1893 reunido ao Banco do Brasil; com esta fusão, tomou o

estabelecimento a denominação de Banco da República.

As enormes emissões de papel-moeda feitas pelo novo estabelecimento

trouxeram-lhe, em breve, grandes embaraços, e em 1900 foi precisa a intervenção direta do Governo Brasileiro, para garantir as emissões do Banco da

República e provocar a sua liquidação, que terminou em 1905. A herança deste estabelecimento foi recolhida pelo terceiro Banco do Brasil, o atual

estabelecimento.

Forma o banco uma sociedade anônima, fundada pelo decreto federal nº 1.455, de

30 de dezembro de 1905, em continuação à liquidação do Banco da República do Brasil. Tem por objeto:

1. Receber em conta corrente os saldos do Tesouro Nacional e fazer a este os

adiantamentos de que possa necessitar, contra letras do Tesouro dadas em garantia até uma soma fixada por lei, como limite às despesas antecipadas

nas condições que se tratarem. Em tempo oportuno, o Tesouro porá à disposição do banco os saldos que tiver a receber das coletorias federais nos

diversos estados e receberá estas somas no Rio de Janeiro, sem despesa alguma para o Tesouro.

2. Receber qualquer soma em papel-moeda ou em moeda metálica, em conta corrente

de movimento ou contra títulos ao portador ou nomináveis, para prazos que não sejam inferiores a 60 dias, indicando-se nos títulos a moeda em que

será feito o reembolso do capital e juros.

3. Receber em depósito, mediante comissão, dinheiro, títulos de crédito, metais

e pedras preciosas, jóias, ouro e prata em barra, sendo o valor de todos estes artigos arbitrado por pessoa competente, antes de feito o depósito.

4. Descontar letras de câmbio, letras hipotecárias e outras, títulos comerciais

à ordem ou a prazo não excedente a 4 meses, devendo estes títulos trazer a assinatura de duas casas ou pessoas notoriamente reconhecidas, abonadas

na Praça do Rio de Janeiro.

5. Descontar letras do Tesouro, certificados de depósito da Casa da Moeda e

letras das coletorias federais pagáveis no Rio de Janeiro.

6. Contratar com o Governo da União ou dos Estados e do Distrito Federal, toda

a sorte de operações; servir-lhes de intermediário para o movimento de seus fundos nas praças nacionais e estrangeiras, tornando-se assim o seu

banqueiro ou agente financeiro; emitir empréstimos por conta desses governos ou por conta de companhias ou empresas de boa cotação.

7. Subscrever, comprar e vender, por conta própria ou por conta de terceiros,

títulos da dívida pública da União, dos Estados ou do Distrito Federal, metais preciosos, obrigações das companhias ou empresas de boa cotação.

8. Encarregar-se de cobranças ou pagamentos a efetuar, por conta de terceiros,

realizando, depois da entrada dos fundos necessários, toda e qualquer operação não proibida pelos presentes estatutos.

9. Efetuar operações de câmbio, por conta própria, ou por conta de terceiros,

nas praças nacionais ou estrangeiras, fazer transferência de fundos de uma praça para outra e fornecer cartas de crédito sobre estas mesmas praças,

mediante garantia.

10. Conceder empréstimos contra caução de valores por um prazo não excedente a

6 meses, por letras ou em conta corrente.

A denominação do banco é Banco do Brasil e sua sede social fica na cidade do

Rio de Janeiro; o banco tem agências em Manaus, Belém, Bahia, Santos e uma sucursal em Campos. Poderá estabelecer agências em qualquer ponto do

território nacional ou do estrangeiro. A sua duração está limitada a 30 anos. O capital social é de Rs. 70.000:000$)00, divididos em 350.000 ações

do valor nominal de Rs. 200$000 cada uma, havendo a deduzir deste capital Rs. 25.000:000$000 em ações por emitir. Os dividendos têm sido de 9%

pagáveis em janeiro e julho.

O banco é administrado por um presidente e quatro diretores; o presidente e o

diretor da Carteira de Câmbio são nomeados pelo governo. O conselho fiscal conta 5 membros efetivos e 5 suplentes, eleitos anualmente e escolhidos

entre os acionistas possuidores de mais de 100 ações. A assembléia geral ordinária realiza-se no mês de abril em cada ano, e o ano social vai de 1º

de janeiro a 31 de dezembro.

Em relação à divisão dos juros, as disposições do banco são as seguintes: o

fundo de reserva será constituído por 10% retirado dos lucros líquidos de cada semestre. Esta retirada cessará logo que este fundo de reserva tenha

atingido 30% do capital nominal do banco, podendo então a assembléia geral resolver sobre a criação de fundos de reserva para fins especiais. O

fundo de reserva será empregado na compra de fundos públicos federais. Depois de feita a dedução para a porcentagem destinada o fundo de reserva, o

saldo dos lucros líquidos do banco, constatados pelos balanços, será repartido entre os acionistas, cada semestre, como dividendo. As ações do banco

têm cotação na Bolsa do Rio de Janeiro. O presidente é o sr. Norberto Custodio Ferreira (interinamente); fazem parte do Conselho Fiscal os srs.

barão das Águas Claras, R. G. Vianna; dr. A. C. Moreira de Carvalho, Antonio M. da Silva Jor., Ernesto M. Guimarães. A cotação das ações do banco é

de Rs. 213$000.

|

Balanço semestral a 31 de dezembro de 1910 |

|

Ativo |

| Ações a

emitir |

Rs.

|

25.000:000$000 |

| Apólices

em garantia |

Rs. |

1.879:263$052 |

| Contas

correntes garant. |

Rs. |

17.238:109$266 |

| Carteira |

Rs. |

34.189:369$344 |

| Valores

a receber |

Rs. |

2.476:307$446 |

| Valores

em caução |

Rs. |

65.378:102$800 |

| Valores

em depósito |

Rs. |

45.264:228$034 |

|

Correspondentes |

Rs. |

91.475:866$373 |

| Títulos

de propriedade do banco |

Rs. |

13.735:207$700 |

| Negócios

em liquidação |

Rs. |

4.224:617$371 |

| Saldo de

diversas contas |

Rs. |

12.053:940$197 |

| Juros do

semestre próximo |

Rs. |

405:374$770 |

| Caixa |

Rs. |

53.654:438$020 |

|

Total |

Rs. |

368.405:191$373 |

|

Passivo |

| Capital |

Rs. |

70.000:000$000 |

| Fundos

de reserva |

Rs. |

2.018:247$758 |

| Contas

corr. credoras |

Rs. |

131.024:741$893 |

|

Correspondentes |

Rs. |

1.293:278$996 |

| Letras a

prazo |

Rs. |

17.015:801$695 |

|

Depósitos judiciais |

Rs. |

1.703:133$366 |

|

Garantias diversas |

Rs. |

110.642:330$834 |

| Tesouro

Federal |

Rs. |

27.440:092$591 |

| Bônus |

Rs. |

74:364$500 |

|

Dividendos não reclamados |

Rs. |

346:461$500 |

| 9º

dividendo |

Rs. |

2.025:000$000 |

| Saldo de

diversas contas |

Rs. |

2.883:641$942 |

| Desconto

do semestre próximo |

Rs. |

376:919$180 |

| Lucros e

perdas |

Rs. |

1.561:177$118 |

|

Total |

Rs. |

368.405:191$373 |

|

Balanço semestral

de "lucros e perdas" |

|

Débito |

| Juros |

Rs.

|

1.657:689$213 |

| Despesas

gerais |

Rs. |

793:162$295 |

|

Descontos |

Rs. |

1:480$780 |

|

Comissões |

Rs. |

15:911$417 |

| Perdas

totais |

Rs. |

165:575$542 |

| Negócios

em liquidação |

Rs. |

845:990$430 |

| Fundos

de reserva |

Rs. |

138:350$813 |

| 9º

dividendo |

Rs. |

2.025:000$000 |

| Frações |

Rs. |

48:206$250 |

| Saldo a

transportar |

Rs. |

1.561:177$118 |

|

Total |

Rs. |

7.252:543$852 |

|

Crédito |

|

Transporte de 30 junho 1910 |

Rs. |

2.389:226$051 |

| Juros |

Rs. |

1.443:333$462 |

|

Descontos |

Rs. |

1.403:718$987 |

| Juros de

títulos de propriedade do banco |

Rs. |

339:453$545 |

|

Comissões |

Rs. |

67:059$404 |

| Agência

do Pará |

Rs. |

300:000$000 |

| Agência

de Santos |

Rs. |

162:064$990 |

| Agência

de Manaus |

Rs. |

66:525$034 |

| Agência

da Bahia |

Rs. |

2:849$200 |

| Agência

de Campos |

Rs. |

18:245$470 |

| Lucros

diversos |

Rs. |

1.060:068$215 |

|

Total |

Rs. |

7.252:543$852 |

Lucros, desde a reorganização do banco: em 1906 (2º semestre), Rs.

1.597:173$785; em 1907, Rs. 5.068:355$877; em 1908, Rs. 9.137:253$796; em 1909, Rs. 10.500:460$861; em 1910, Rs. 10.415:523$655.

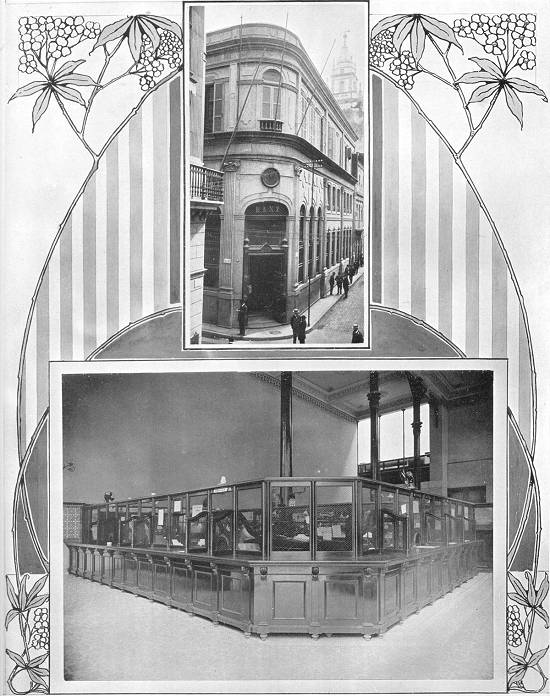

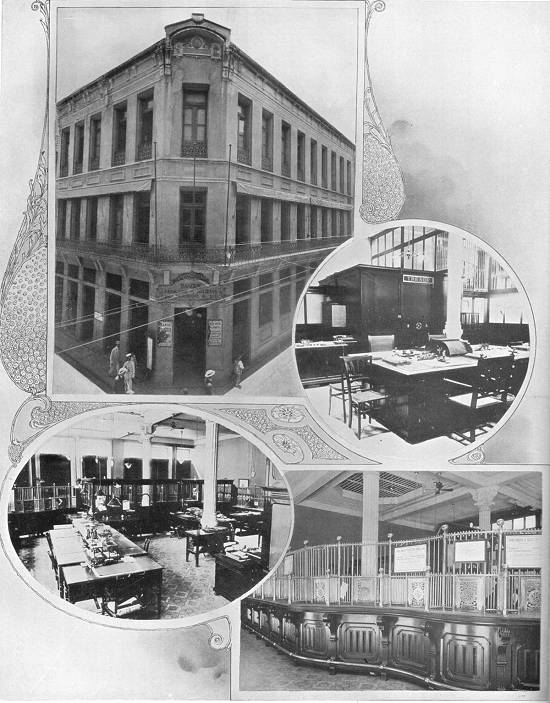

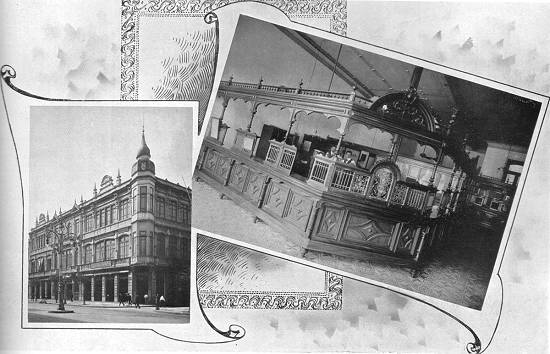

London and Brazilian Bank, Ltd.: a sede

no Rio de Janeiro

Foto publicada com o texto, página 465. Clique >>aqui<< ou na

imagem para ampliá-la

London & Brazilian Bank Ltd. - Esta conhecida instituição bancária, que

ocupa um lugar proeminente nas rodas comerciais da América do Sul, tem a sua sede em Tokenhouse Yard, Londres E.C. O capital subscrito é de

£2.000.000, das quais £1.000.000

foram realizadas, havendo ainda um fundo de reserva de £1.000.000.

Como a denominação do banco o indica, o seu maior movimento bancário é feito no

Brasil. Neste país, tem o London & Brazilian Bank Ltd. sucursais no RIo de Janeiro, Manaus, Pará, Ceará, Pernambuco, Bahia, Santos, São Paulo,

Curitiba, Rio Grande do Sul e Porto Alegre. Na República Argentina, tem sucursais em Buenos Aires e Rosário; no Uruguai, em Montevidéu; em Portugal,

em Lisboa e Porto; em França, em Paris; e nos Estados Unidos, em New York.

O balanço, em 31 de janeiro de 1911, mostra um saldo disponível de

£481.758, incluindo £209.075, que passaram do ano

anterior, tendo sido o dividendo de 17% sobre o capital realizado, o que constitui um ótimo juro para o capital acionista.

A diretoria em Londres compreende os srs. John Beaton esq., presidente; Maurice George Carr

Glyn, esq..; John Gordon, esq.; Charles Seymour Grenfell, esq.; William Douro Hoare, esq.; Charles Evelyn Johnston, esq.; William Wilton Phipps,

esq.; e sir Charles Day Rose, bart. O gerente é o sr. E. A. Benn e o secretário o sr. A. W. Saunders. O gerente do banco, no Rio de Janeiro, é o sr.

F. S. Pryor, que em 1911 sucedeu ao sr. F.F. Broad. O edifício do banco, na esquina das ruas da Alfândega e da Candelária, pode ser considerado um

eixo em torno do qual se move o mundo financeiro do Brasil. (N.E.: esquire, abreviado como esq., é um

título não oficial de respeito, usado para indicar um alto mas indeterminado status social. Baronet, abreviado tradicionalmente como bart. e

modernamente como bt. para homens ou btss. para mulheres, é o mais baixo título de nobreza concedido pela coroa britânica e seus portadores antepõem

ao nome o prefixo sir para os homens ou lady para as mulheres).

|

Balanço, Londres, 31 de janeiro de 1911 |

|

Passivo |

| Capital:

100.000 ações emitidas de £20 cada uma |

£2.000.000 |

£ |

s. d. |

| realizado

50/00 |

|

1.000.000 |

0 0 |

| Fundo de

Reserva |

|

1.000.000 |

0 0 |

| Pensões e

Fundo de Beneficência |

|

70.000 |

0 0 |

| Contas

correntes e depósitos em conta corrente nas sucursais |

£6.852.322 15 1 |

|

|

| Contas

correntes na Matriz |

244.631 8 10 |

7.096.054 |

3 11 |

| Contas a

pagar |

|

4.772.652 |

19 9 |

| Agentes e

contas diversas |

|

533.074 |

6 1 |

| Cobranças

por conta de terceiros |

|

3.460.676 |

5 7 |

| Lucros e

Perdas |

£481.758 18 8 |

|

|

| Menos

dividendo pago em 30 de julho de 1910 |

£60.000 0 0 |

421.758 |

18 8 |

|

|

£18.355.116 |

14 0 |

|

N. Saques das sucursais aceitos pelos banq. em Londres £145.000 dos quais vencidos $110.000 |

Não

incluído

no

balanço |

|

Letras estrangeiras negociadas

£144.961 3 1, das quais vencidas

£121.961 3 1 |

|

Ativo |

|

|

£ |

s. d. |

|

Caixa na matriz e sucursais |

4.139.119 |

12 3 |

|

Contas a receber |

4.186.386 |

1 1 |

|

Letras desc. e empréstimos |

6.061.431 |

7 8 |

|

Valores e remessas (em trânsito) etc. |

356.660 |

3 6 |

|

Cobranças |

3.460.676 |

5 7 |

|

Edifícios na sede e sucursais |

136.646 |

10 0 |

|

Mobiliário na sede e sucursais |

14.196 |

13 9 |

|

|

£18.355.116 |

14 0 |

|

Conta de lucros e perdas, 31 de janeiro de 1911 |

|

Passivo |

| |

£ |

s. d. |

|

Divid. de 14% por ação e

Bônus de 10% por ação para o semestre até 31 janeiro 1910 |

120.000 |

0 0 |

| Bonificação

aos empregados |

11.500 |

0 0 |

| Saldo que

passa para o ano seguinte |

209.071 |

2 8 |

| |

£340.571 |

2 8 |

| Despesas na

matriz e sucursais |

224.958 |

10 7 |

| Taxas

diversas |

35.674 |

6 4 |

| Divid. do

sem. último |

60.000 |

0 0 |

| Saldo

anterior |

421.758 |

18 8 |

| |

£742.391 |

15 7 |

|

Ativo |

| Saldo

existente em 31 de janeiro 1910 |

340.571 |

2 8 |

| |

£340.571 |

2 8 |

| Saldo que

passa deste ano |

209.071 |

2 8 |

| Lucro em 31

de janeiro, depois de descontados os juros de letras não vencidas e dívidas perdidas |

533.320 |

12 11 |

| |

£742.391 |

15 7 |

| Saldo que

passa para o ano seguinte |

£421.758 |

18 8 |

London & River Plate Bank. - Este banco, um dos mais prósperos da América do Sul, foi

fundado como o London, Buenos Aires and River Plate Bank em 1862, começando suas operações na Argentina e Uruguai no ano seguinte. Atravessou,

inabalável, as várias crises por que tem passado a Argentina, no curso de seu desenvolvimento fenomenal e rápido. Manteve-se absolutamente firme em

1871, quando ficaram paralisados o comércio e a indústria, por ocasião da grande epidemia; e ainda durante a corrida que sofreram os bancos após a

revolução de 1890. E, no ano seguinte, deram os diretores uma prova evidente da vitalidade do banco, absorvendo a casa bancária de Carabassa & Cia.

Atualmente, tem o banco quatro sucursais em Buenos Aires, e outras em Rosario de Santa Fé, Mendoza,

Córdoba, Tucuman, Paraná, Concordia e Bahia Blanca (Argentina); em Montevidéu (Uruguai); e no Brasil, no Rio de Janeiro, Santos, São Paulo, Bahia,

Pernambuco, Pará, Curitiba e Vitória e uma agência em Manaus; mantém, igualmente, sucursais em Valparaiso (Chile); em Paris (França); em Nova York

(Estados Unidos); em Antuérpia (Bélgica); e agências em Paysandu e Salto (Uruguai). A casa matriz fica em 7, Princes Street, London, E.C.

Na época da fundação das sucursais, o capital autorizado era de £500.000, dividido em 80.000 ações

de £25 cada uma, havendo sido realizadas £1.200.000 ou £15 por ação. Na assembléia geral, em 12 de dezembro de 1911, foi o capital acionista elevado

para £4.000.000, sendo emitidas 80.000 ações novas, de £25 cada uma, para atender ao crescente volume das transações no Brasil, Argentina e países

vizinhos.

O balanço do ano de 1911, em 30 de setembro, mostra um fundo de reserva de £1.300.000, havendo sido

pago um dividendo de 20% (livre de despesa de taxa sobre renda), sobre o capital realizado; passando ainda um saldo de £231.350 para o ano presente.

A diretoria se compõe dos srs. E. Ross Duffield, presidente; hon. Hugo Baring e srs. William T.

Brand, Charles W. Drable, John G. Griffiths, Kenneth Mathieson, Herman B. Sim e Robert A. Thurburn, diretor-gerente. O edifício do banco, no Rio de

Janeiro, fica à Rua da Alfândega. Aí, o gerente é o sr. C. D. Simmonds e o subgerente o sr. H. P. Weigall.

|

Passivo |

£ |

s.d. |

| Capital: |

|

|

| 80.000 ações de £25 cada uma

£15 realizadas por ação |

1.200.000 |

0 0 |

| Fundo de Reserva |

1.300.000 |

0 0 |

| Aceites das sucursais |

2.603.150 |

4 2 |

| Warrants (por dep. de

mercad.) |

1.748.392 |

15 8 |

| Letra avis. saques ou trans. |

1.386.477 |

2 1 |

| Cont. corr. e dep. em c/c

nas suc. |

21.071.615 |

0 9 |

| Cont. corr. e dep. em c/c na

matriz |

300.077 |

9 3 |

| Sucursal de Montevidéu |

11.941 |

14 4 |

| Cobranças por conta de

terceiro |

4.237.589 |

19 5 |

| Bancos liq. em Buenos Aires |

1.167.196 |

15 6 |

| Dif. em j. de letras a

vencer |

99.260 |

16 3 |

| Lucros e Perdas |

525.350 |

4 9 |

| |

£35.651.052 |

2 2 |

| N. letras do

estrangeiro em que o banco é endossante, negociadas £1.426.730, da quais vencidas £718.390. |

|

Ativo |

£ |

s.d. |

| Dinheiro em caixa na matriz

e sucursais |

7.207.447 |

19 6 |

| Dinheiro em caixa saldo de

liq. |

1.167.196 |

15 6 |

| Letras a receber e letras

desc. |

|

|

| Adiantamentos, garantias,

deduzida parcela para impr. |

22.832.738 |

8 10 |

| Cobranças de contas |

4.237.589 |

19 5 |

| Edifícios do banco e

mob. |

206.078 |

18 11 |

| |

£35.651.052 |

2 2 |

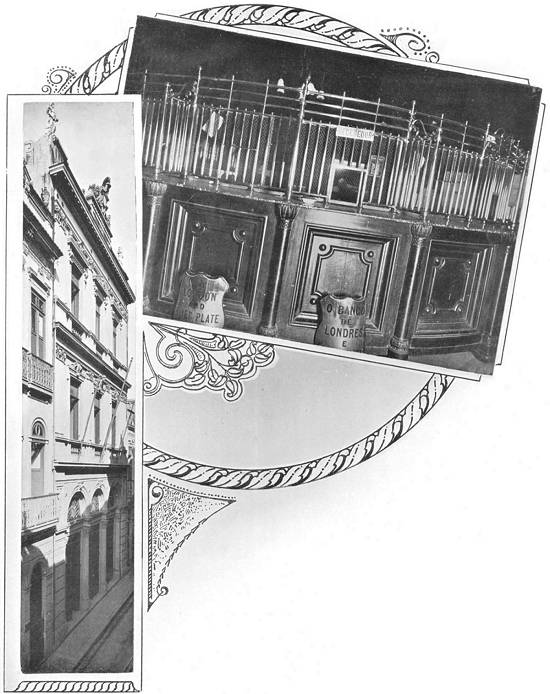

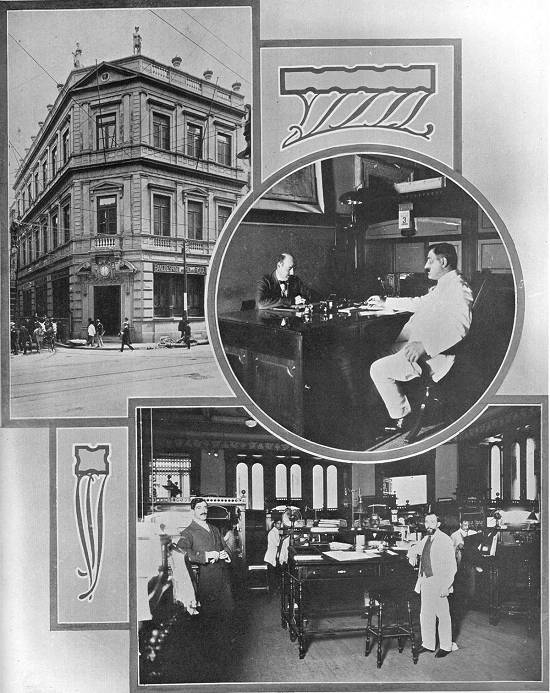

Sede do London and River Plate Bank,

Ltd., no Rio de Janeiro

Foto publicada com o texto, página 467. Clique >>aqui<< ou na

imagem para ampliá-la

Brasilianische Bank Für Deutschland - Esta sociedade alemã foi fundada a 15 de dezembro de

1887 e autorizada por decreto imperial de 7 de setembro de 1888 a funcionar no Brasil. Tem por objeto toda a sorte de operações bancárias. A sede

social fica em Hamburgo, e há cinco sucursais no Brasil. A sua duração é indeterminada. O capital social é de R.M. 10.000.000, dividido em 10.000

ações de valor nominal de 1.000 marcos cada uma, que foram inteiramente realizados. O fundo de reserva do banco atinge R.M. 2.800.000,00 e os

dividendos são pagos em novembro, reunindo-se a assembléia geral ordinária em outubro de cada ano. O ano social vai do 1º de julho a 30 de junho; as

ações tem cotação em Hamburgo e no Brasil. Os seus diretores são os srs. Max Schinckel, presidente, e A. Sehreller, vice-presidente.

|

Balanço em 30 de junho de 1910 |

| Ativo |

Ms. |

Pf. |

| Caixa e agências |

41.141.590 |

64 |

| Carteira |

40.384.165 |

20 |

| Contas corr. garant. |

32.206.597 |

52 |

| Devedores diversos |

16.703.604 |

14 |

| Móveis |

5 |

00 |

| Imóveis |

1.646.563 |

82 |

| Valores de propriedade do banco |

5.938.525 |

95 |

|

Total |

138.021.052 |

27 |

| Passivo |

Ms. |

Pf. |

| Capital |

10.000.000 |

00 |

| Fundo de reserva |

1.000.000 |

00 |

| F. de reserva especial |

1.800.000 |

00 |

| Fundos de reforma |

270.000 |

00 |

| Saques |

2.549.391 |

04 |

| Depósitos |

33.976.705 |

25 |

| Contas correntes cred. |

86.902.578 |

16 |

| Porcentagens |

57.391 |

30 |

| Dividendos não recl. |

700 |

00 |

| Dividendos |

1.000.000 |

00 |

| Lucro que passa para o exercício próximo |

464.286 |

57 |

|

Total |

138.021.052 |

27 |

|

Conta de Lucros e Perdas em 30 de junho 1910 |

| Débito |

Ms. |

Pf. |

| Despesas gerais |

3.068.311 |

08 |

| Amortizações |

375.336 |

04 |

| Fundos de Reserva |

200.000 |

00 |

| Fundos de reforma |

60.000 |

00 |

| Porcentagens |

57.391 |

00 |

| Dividendo |

1.000.000 |

00 |

| Saldo que passa para exercício próximo |

464.225 |

52 |

|

Total |

5.225.325 |

74 |

| Crédito |

Ms. |

Pf. |

| Saldo que passou do exercício anterior |

439.397 |

30 |

| Lucros brutos |

4.785.928 |

44 |

|

Total |

5.225.325 |

74 |

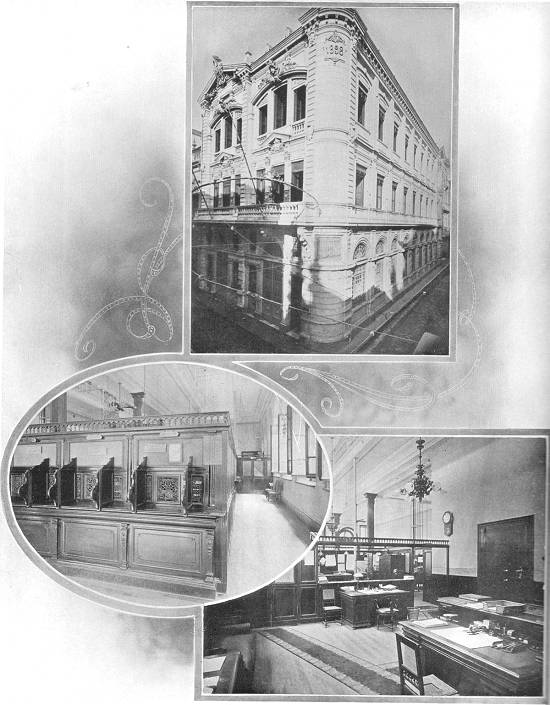

Brasilianische Bank für Deutschland, Rio

de Janeiro

Foto publicada com o texto, página 468. Clique >>aqui<< ou na

imagem para ampliá-la

Os dividendos distribuídos nos diferentes anos têm sido os seguintes: em 1889, 5%; em 1890, 10%; em

1891, 16%; em 1892, 16½; em 1893, 8½; em 1894, 10%; em 1895, 12%; em 1896, 6%; em 1897, 12%; em 1898, 12%; em 1899, 12%; em 1900, 9%; em 1901, 8%;

em 1902, 6%; em 1903, 6%; em 1904, 8%; em 1905, 10%; em 1906, 10%; em 1907, 10%; em 1908, 10%; em 1909, 10%; em 1910, 10%.

British Bank of South America - O British Bank of South America é uma das mais antigas

instituições bancárias que operam no Rio de Janeiro. Foi registrado em Londres a 20 de julho de 1863 com o título de English Bank of Rio de Janeiro,

Banco Inglês do Rio de Janeiro, e autorizado a funcionar no Brasil, por decreto datado de 28 de dezembro de 1863. Em 1891, entretanto, foi o título

do banco mudado para a sua presente denominação. O capital subscrito do banco é de £1.500.000, dividido em 75.000 ações de £20 cada uma. Metade

deste capital foi realizado. O fundo de reserva atualmente atinge £800.000.

De acordo com o relatório de 1910, o lucro bruto total foi, para este ano, de £39.705-12-11 que,

com o saldo de £50.645-5-6, que passou do ano anterior, perfaz o total de £410.350-18-5. Depois da dedução de todas as despesas, ficaram

£252.207-18-5 de lucro líquido, havendo sido creditadas várias somas em diversas contas. Foi pago um dividendo de 15% sobre o capital realizado, e

£68.707-18-5 foram levadas ao exercício seguinte.

O balanço, ao terminar o ano financeiro de 1910, mostrava os seguintes ativo e passivo: Ativo:

Dinheiro em cofre, nos banqueiros etc., £2.697.622-18-3; Letras a receber e depositadas com banqueiros, £7.307.961-0-7; Outras contas,

£5.907.455-17-3; Imóveis do banco na América do Sul, menos os abatimentos feitos conforme o balancete de 31 de dezembro de 1909, £104.386-11-5;

Despesas feitas, £64.988-1-8; Menos abatimento agora feito, £20.000-0-0. Total ativo: £16.062.454-9-2. Passivo: Capital realizado a

£10-0-0 por ação sobre 65.000 ações, £650.000-0-0; Fundo de Reserva, £700.000-0-0; Fundo de Pensões e Beneficência, £56.362-11-3; Contas correntes e

depósito a prazo fixo, £8.453.161-7-8; Letras a pagar, incluindo os aceites dos banqueiros, £4.997.615-4-6; Responsabilidades diversas,

£1.071.607-7-4; Lucros e Perdas, £133.707-18-5. Total Passivo: £16.062.454-9-2.

Os escritórios centrais do British Bank of South America ficam em 2 A, Moorgate Street, London E.C.,

e há sucursais na Bahia, São Paulo, Montevidéu, Buenos Aires e Rosario de Santa Fé, e correspondentes em Antuérpia, Bordéus, Constantinopla, Havre,

Marselha, Trieste, Ceará, Maceió, Manaus, Pará, Pelotas, Pernambuco, Rio Grande do Sul, Santos e nas principais cidades da Europa, Estados Unidos da

América do Norte, Brasil, Rio da Prata, Austrália, Canadá, Nova Zelândia e África do Sul.

Os diretores são os srs. Hugh Kinsman Brodie, Charles Carrington, Philipp Moritz Deneke, Frederic

Lubbock, Francis Mackenzie Ogilvy, Ross Pinsent e John Conrad im Thurn. O sr. Alexander Dick-Cunyngham é o gerente; o sr. Henry Kimber Gregory,

subgerente; o sr. Herbert Hollis, secretário, e o sr. James Creasy, guarda-livros. É gerente no Rio de Janeiro o sr. J. W. Applin, e subgerente o

sr. P. H. Weeks.

The British Bank of South America, Ltd.:

1) Sede do banco no Rio de Janeiro; 2) Instalações interiores

Foto publicada com o texto, página 469. Clique >>aqui<< ou na

imagem para ampliá-la

Crédit Foncier du Brésil - Esta sociedade anônima, constituída em Paris em 1906 e autorizada

a funcionar no Brasil, por decreto n. 6.593 de 1º de agosto de 1907, tem a sua sede social em Paris à Rua Pillet-Will, 8. A companhia tem por

objetos principais: fazer empréstimos sobre hipotecas, a pequeno e a longo prazo, resgatáveis por anuidades ou de qualquer outro modo; abrir contas

correntes garantidas por hipoteca; emprestar ao Governo da União ou aos estados e municipalidades etc. etc.

O capital da sociedade é de 12.500.000 francos, dividido em 25.000 ações de 500 francos cada uma e

com 50% de entrada, podendo esse capital ser elevado a 25.000.000 de francos, por simples deliberação do Conselho de Administração. Em assembléia

geral de acionistas, foi autorizada a emissão de uma primeira série de obrigações no valor de 250.000.000 francos, de que foi já emitida uma parcela

de 37.500.000 francos, divididos em 75.000 obrigações de 500 francos cada uma, a juros de 5%, resgatáveis em 50 anos. Estes títulos gozam de um

direito preferencial sobre um terço de todo o ativo da sociedade.

A direção da companhia é confiada a um Conselho de Administração, constituído por 6 membros, no

mínimo, e 17 no máximo, eleitos por seis anos. O Conselho de Administração elege, entre os seus membros ou não, um diretor geral e um comitê de

direção, encarregados da administração ativa dos negócios da empresa; o Conselho Fiscal é constituído pelos seguintes srs. residentes em Paris:

Achille Adam, presidente; barão Amédée Reille, vice-presidente; Marcel Bouiloux-Lafont, Joseph Bouvard, Joseph Loste, Edouard Quellenec, Raymond

Richou, Vicomte Le Bourdais des Fouches, Augustin Mellian, Edmond Claude. O Comitê de Direção, no Brasil, é formado pelos seguintes srs., todos

residentes no Rio: dr. João Teixeira Soares, presidente; dr. Emile Grandmasson, Tobias do Rego Monteiro, dr. Pedro Nolasco da Cunha, dr. Carlos de

Oliveira Sampaio. O diretor geral do Crédit Foncier du Brésil é o sr. Camille Voullemier.

|

Balanço na sede social em 31 de dezembro de 1910 |

|

Ativo |

Francos |

|

|

Acionistas |

6.250.000 |

00 |

|

Cota de amort. sobre obrig. série A |

6.200.000 |

00 |

| Empr.

s/hipoteca e empr. os estados e municípios |

fr.9.929.924 |

69 |

|

|

| Empr.

s./div. do Tesouro Federal e sobre obrigações estaduais e municipais |

2.511.073 |

98 |

|

|

| Empréstimos

s/warrants e mercadorias |

907.158 |

83 |

13.348.157 |

50 |

|

Títulos a prazo |

10.000.000 |

00 |

|

Títulos em carteira |

919.568 |

20 |

| Depósitos

nos bancos, em França |

1.519.749 |

30 |

|

|

| Depósitos

nos bancos, no estrangeiro |

24.724.928 |

74 |

26.244.678 |

04 |

|

Cota para pag. dos cupons de obrig. |

880.212 |

60 |

|

Devedores diversos |

1.321 |

00 |

| Despesas de

organização |

62.730 |

50 |

|

|

|

(amortiz. de ¼) |

15.682 |

63 |

47.047 |

87 |

| Mobiliário e

despesas de instalação |

130.830 |

22 |

|

|

|

(amortiz. de ¼) |

32.707 |

55 |

98.122 |

67 |

|

Cauções |

50.335 |

58 |

|

|

Fr. |

64.039.443 |

46 |

|

Passivo |

Fr. |

|

|

Capital |

12.500.000 |

00 |

|

Obrigações de 5% da série A |

37.500.000 |

00 |

|

Contas correntes credoras |

8.809.473 |

63 |

|

Contas credoras dos estados e municipalidades |

2.708.036 |

10 |

|

Credores diversos |

599.099 |

18 |

|

Cupons de obrigações a pagar |

880.212 |

60 |

|

Prêmio de reembolso dos empréstimos aos est. e munic. |

520.323 |

42 |

|

Juros de empréstimos (1911) |

97.561 |

65 |

|

Cauções |

50.335 |

58 |

|

Lucros e Perdas |

374.401 |

30 |

|

|

Fr. |

64.039.443 |

46 |

|

Lucros e perdas 1910 |

|

Débito |

Fr. |

|

|

Juros de obrigações |

1.875.000 |

00 |

|

Direitos do Fisco (1910) |

15.919 |

79 |

|

Comissões e despesas diversas |

135.220 |

43 |

|

Despesas gerais |

390.131 |

60 |

|

Despesas com a confecção das obrigações |

18.430 |

00 |

|

Despesas de organização (amortiz. de ¼) |

15.682 |

63 |

|

Mobiliário e despesas de instalação (amortiz. ¼) |

32.707 |

55 |

|

Saldo dessa conta |

374.401 |

30 |

|

Total |

Fr. |

2.857.499 |

30 |

|

Crédito |

Fr. |

|

|

Juros de empréstimos e emprego de fundos |

2.857.097 |

22 |

|

Amort. de prêmios e empréstimos a estados e municípios |

402 |

08 |

|

Total |

Fr. |

2.857.499 |

30 |

|

Balanço no Rio de Janeiro, 30 de junho de 1911 |

|

Ativo |

Rs. |

|

Acionistas (6.250.000 a 600 Rs.) |

3.750:000$000 |

|

Sede social e bancos no estrangeiro |

10.310:251$709 |

|

Emprs. hipotecários, estaduais e municipais |

13.828:424$374 |

|

Adiantamentos sobre caução |

956:550$800 |

|

Contas correntes garantidas |

348:054$670 |

|

Caixa e nos bancos do Brasil |

1.540:258$452 |

|

Depósitos à ordem |

1.276:549$015 |

|

Total |

31.918:089$020 |

|

Passivo |

Rs. |

|

Capital (Fr. 12.500.000 aa 600 Rs. p. Fr) |

7.500:000$000 |

|

Obrigações 5% série A (Fr. 37.500.000 a 600 Rs. p. Fr.) |

22.500:000$000 |

|

Devedores e credores diversos |

382:124$227 |

|

Prêmio de reembolso s/empr. estados e municípios |

311:898$753 |

|

Depósitos à ordem |

1.278:066$040 |

|

Total |

31.918:089$020 |

Sede do Credit Foncier du Brésil no Rio

de Janeiro

Foto publicada com o texto, página 470. Clique >>aqui<< ou na

imagem para ampliá-la

Banque Française et Italienne pour l'Amérique du Sud - Esta sociedade anônima, fundada em 1º

de abril de 1910 e cujo fim principal é promover e desenvolver as relações comerciais entre a França, a Itália e a América do Sul, tem por objeto

fazer por conta própria e por conta de terceiros em França, Itália, nos países da América do Sul e outros, toda sorte de operações bancárias,

comerciais, financeiras e industriais, sobre bens de raiz inclusive.

A sua sede social é em Paris, com sucursais no Brasil, em Santos, Rio de Janeiro, São Paulo e

Curitiba, e agências em Ribeirão Preto, São Carlos, Botucatu, Espírito Santo do Pinhal, Mococa, São José do Rio Pardo, Jaú, Ponta Grossa e uma

sub-agência no Braz (arrabalde de São Paulo). A sua duração foi fixada até 31 de dezembro de 1959.

O capital social é de Fr. 25.000.000, divididos em 30.000 ações do valor nominal de Rs. 500$000

cada um e que têm 50% de entradas realizadas; os dividendos são de 6% ao ano.

A sociedade é administrada por um conselho de 11 membros no mínimo e 21 no máximo, nomeados em

assembléia geral, para um período de 6 anos, e por um Conselho Fiscal de um ou mais membros nomeados também em assembléia geral para cada ano,

encarregados de lhe apresentar um relatório sobre a situação da sociedade. A assembléia geral é convocada anualmente, no semestre seguinte à

terminação do ano social, contado este do 1º de janeiro a 31 de dezembro.

A divisão de lucros será feita do seguinte modo:

1º - 5%, no mínimo, serão retirados dos lucros para a formação de um fundo de reserva; segundo as

prescrições da lei, esta retirada cessará de ser obrigatória, desde que o fundo da reserva tenha atingido 25% do capital social; se, porém, por um

motivo qualquer, este fundo for reduzido a menos de 25%, deverá ser reconstituído por meio das retiradas de 5% acima indicadas.

2º - Será retirada dos lucros a soma necessária para distribuir aos acionistas um primeiro

dividendo de 6% sobre o capital realizado.

3º - Do excedente, 10% serão reservados ao Conselho de Administração.

4º - O restante, salvo a restrição abaixo, será dividido entre os acionistas e os portadores de

títulos de fundação, respectivamente, na proporção de 30% aos primeiros e 20% aos segundos.

Entretanto, depois de retiradas, nos lucros disponíveis, as somas destinadas à reserva legal, ao

pagamento de um primeiro dividendo de 6% aos acionistas e à porcentagem ao Conselho de Administração, de acordo com as explicações que foram dadas,

a assembléia está autorizada a retirar ainda, antes de qualquer outra distribuição, uma soma para constituir um fundo de reserva especial e

extraordinário, cujo fim e importância ela determinará.

Sobre estas somas assim aplicadas à organização do fundo de reserva extraordinário, 80% pertencem

aos acionistas e 20% aos portadores de títulos de fundação, devendo estes últimos suportar na mesma proporção qualquer prejuízo que se produza

ulteriormente e que tenha sido coberto com a parte do fundo de reserva que lhes pertence.

Em qualquer época, a assembléia geral poderá, mas somente por proposta do Conselho de

Administração, resolver a repartição, em parte ou total, das somas que constituem o fundo de reserva extraordinário, entre quem de direito, feita

esta divisão proporcionalmente à parte deste fundo pertencente os acionistas, quer se trate do resgate de títulos de fundação, quer de outro

qualquer objeto. As somas pertencentes a estes títulos assim resgatados são propriedade exclusiva dos acionistas, de acordo com o parágrafo

precedente ao penúltimo do artigo 49 dos estatutos.

Segundo a decisão de assembléia geral, que não poderá ser tomada senão por proposta do Conselho de

Administração, estes produtos serão, ou distribuídos aos acionistas, ou levados a um fundo de reserva extraordinário, propriedade exclusiva destes

últimos. As propostas relativas à aplicação do fundo de reserva extraordinário e imanentes do Conselho de Administração só poderão ser rejeitadas

por uma maioria de pelo menos dois terços das ações presentes ou representadas.

O pagamento de dividendos terá lugar em uma ou por várias vezes nas épocas determinadas pelo

Conselho de Administração, que poderá, sem esperar a reunião da assembléia geral, fazer distribuição, "por conta do dividendo do exercício

findo".

Em caso de aumento do capital social, se as novas ações forem emitidas com prêmio cima do par, as

somas provenientes deste prêmio serão levadas em conta a uma reserva, que será propriedade exclusiva dos acionistas. As ações têm cotação na Bolsa

de São Paulo.

Os administradores são os srs. Eduardo Noetzlim, presidente; senador Cesare Wangili,

vice-presidente, e Giuseppe Balduino. Fazem parte do Conselho Fiscal os srs. G. Delbruck e A. Ghisalberti.

Banque Française et Italienne pour

L'Amérique du Sud: instalações na Capital Federal

Foto publicada com o texto, página 472. Clique >>aqui<< ou na

imagem para ampliá-la

Banco Español del Rio de la Plata - Este banco tem feito uma carreira de ininterrupta

prosperidade. Foi fundado em 1887, por intermédio do sr. Augusto J. Coelho, a cuja competência como gerente se deve atribuir grande parte do êxito

obtido. O capital primitivo do banco era de $3.000.000 pesos argentinos, dividido em 3.000 ações de $1.000 cada uma, que foram subscritas por 555

acionistas.

Em 1908 foi o capital elevado a $50.000.000. Ao cabo de seis meses depois de sua instalação, o

balanço em 30 de junho de 1887 mostrava um saldo na conta de Lucros e Perdas de $133.383, sendo desta soma distribuídos $100.162, como dividendo. No

ano financeiro até 30 de junho de 1909, o lucro líquido foi de $6.147.562, sendo distribuído, como nos anos anteriores, um dividendo de 12%. Os

fundos de reserva representam o total de $11.232.074.

O banco opera em toda a sorte de negócios bancários, com exceção de hipotecas. Aceita depósitos,

desconta letras, e compra e vende títulos nacionais e estrangeiros. Além disto, opera também como Caixa Econômica. A maior parte de suas transações

é feita na República Argentina; e para atender ao grande aumento no volume de negócios, foi o capital elevado a $100000.000 (pesos argentinos) e o

balanço em 30 de junho de 1911 mostra um fundo de reserva de $32.457.437, havendo sido distribuído, neste período, um dividendo de $9.301.471 aos

acionistas.

Além de sua sede, à Calle Reconquista, Buenos Aires, tem o banco 15 sucursais nessa cidade e 38

outras em diversos pontos da Argentina; tem ainda sucursais em Barcelona, Gênova, Hamburgo, Londres, Madrid, Montevidéu, Paris e Vigo. No Brasil,

apesar de recente a sua instalação, ocupa já o banco um lugar importante e está aumentando o seu campo de operações. A sucursal do Rio construiu um

edifício próprio, à esquina das ruas da Alfândega e 1º de Março; e a sua gerência está a cargo do sr. Arthur Bilbao. O banco tem também sucursais em

São Paulo e Santos.

|

Balanço em 30 de junho de 1911 |

|

Ativo |

Papel |

Ouro |

| Em caixa na

matriz e sucursais |

$84.854.492,29 |

$14.836.929,08 |

| Acionistas |

$20.021.5570,00 |

|

| Contas

correntes dev. |

$49.961.704,01 |

$3.180.618,08 |

| Valores

desc. em carteira |

$171.594.824,37 |

$2.861.376,10 |

| Saldo da

conversão (metalización) |

$25.287.104,41 |

|

| Móveis,

imóveis e instalações |

$6.772.842,98 |

$172.497,96 |

| Diversos

|

$1.617.426,29 |

$346.200,12 |

| |

$360.110.064,34 |

$21.397.621,34 |

|

Passivo |

Papel |

Ouro |

| Capital

nominal |

$100.000.000,00 |

|

| Depósitos em

contas correntes: a prazo fixo, venc. juros e Caixa Econômica |

$220.690.697,23 |

$10.197.886,44 |

| Descontos

corr. ao prox. exercício |

$1.789.309,69 |

$32.153,80 |

| Saldo de

conversão (metalización) |

|

$11.126.325,94 |

| Diversos |

$412.041,74 |

$41.255,16 |

| Fundo de

reserva e previsão |

$31.713.702,73 |

|

| Saldo da

conta de Lucros e Perdas |

$5.504.312,96 |

|

| |

$360.110.064,34 |

$21.397.621,34 |

|

Conta de Lucros e Perdas em 30 de junho de 1911 |

|

Débito |

|

Papel |

| Juros,

amortizações, quitações despesas, imposto sobre depósitos, letras de câmbio, cartas de crédito, patentes, corretagens, dividendo sobre títulos

de fundador, saldos etc. |

|

$6.931.422,09 |

| Dividendo

distribuído em janeiro último: |

|

|

| 80% aos

acionistas |

|

|

| Sobre

452.811 ações integ. até 30 de junho 1910 a $6 |

$2.716.866 |

|

| Sobre 2.670

ações integ. até 30 de setembro 1910 a 5,10 |

$13.617 |

|

| Sobre

145.318 ações integ. até 10 de dezembro de 1910 a $0,6666 |

$96.868,98 |

|

| Sobre 44.519

certif. com a 7ª cota paga a $4,20 |

$186.979,80 |

|

| Sobre

351.271 certif. com a 1ª cota paga a $0,0666 |

$23.394,65 |

|

| Sobre 3.411

certif. sem div. |

-- |

|

| 1.000.000

|

$3.037.726,43 |

|

| 1% ao

Hospital Espanhol |

$37.971,38 |

|

| 1% à Soc.

Benef. da Capital |

$37.971,38 |

|

| 1/8% o 1/3 à

Soc. Esp. de S. M. de Buenos Aires |

$1.582,15 |

|

| 1/8% o 1/3 à

Soc. Esp. Damas de Caridade |

$1.582,15 |

|

| 1% ao

fundador dom Augusto J. Coelho |

$37.971,58 |

|

| 2½% 2/3 aos

diretores e síndicos |

$63.285,07 |

|

| 2% 1/3 aos

diretores e síndicos |

$25.394,39 |

|

| 2½% 2/3 para

o fundo de auxílio os empregados |

$63.285,97 |

|

| 2¾ 1/3 para

o fundo de auxílio aos empregados |

$34.807,28 |

|

| 12% ao Fundo

de Reserva |

$455.658,96 |

$3.797.158,04 |

| Saldo |

|

$5.504.312$96 |

| |

|

$16.232.893,09 |

|

Crédito |

|

Papel |

| Descontos -

saldo |

$14.634.785,68 |

|

| Menos os

corr. ao exercício próximo |

$1.789.309,69 |

|

| |

$12.845.475,99 |

|

| idem idem $

ouro 32.153,50 |

$73.076,82 |

$12.772.399,17 |

| Câmbio e

comissões |

|

$3.460.493,92 |

| |

|

$16.232.893,09 |

Banco Español del Rio de la Plata, Rio

de Janeiro

Foto publicada com o texto, página 473. Clique >>aqui<< ou na

imagem para ampliá-la

Deutsch-Sudamerikanische Bank - O Deutsch Sudamerikanische Bank A. G. foi fundado em Berlim,

em janeiro de 1900, com o capital de 20.000.000 de marcos, pelo Dresdner Bank, Berlim, pela A Schaffhausen'schea Bankverein, Küln e pelo

Nationalbank für Deutschland, Berlim. Estes três bancos, que operam com um capital inteiramente realizado de 435.000.000 de marcos e 110.000.000 de

marcos de fundos de reserva, querendo prestar mais atenção aos seus grandes negócios de além-mar, pensaram que o melhor meio de conseguir o seu

intuito seria o estabelecimento de bancos especiais nessas paragens. Daí se originou, com o intuito de desenvolver os negócios com a América central

e do Sul, a criação em 1906 do Sudamerikanische Bank A.G., que tem a sua sede em Berlim e uma sucursal em Hamburgo.

Neste mesmo ano, foi a primeira sucursal transatlântica fundada em Buenos Aires em julho; e em

junho de 1907 foi instalada um sucursal na capital do México. O êxito que tiveram estas sucursais levou a direção do banco a abrir novas agências;

em princípios de 1910, a primeira sucursal chilena foi inaugurada, e na primavera de 1911, outra foi também instalada em Santiago, enquanto que as

operações no México eram estendidas com a instalação de uma agência naquele país.

O escritório no Rio de Janeiro abriu as suas portas em 1º de agosto de 1911, estando a gerência

confiada ao sr. Christian Heckler. O banco encontrou no Brasil ótimo acolhimento, e há toda a probabilidade de que, com o sempre crescente

desenvolvimento do comércio e indústrias alemãs no Brasil, o Deutsch-Sudamerikanische Bank tenha um desenvolvimento dos mais rápidos.

Banco Hipotecário do Brasil - O Banco Hipotecário do Brasil foi fundado a 14 de novembro de

1890, para operar sobre negócios bancários usuais, tais como hipotecas, empréstimos sobre garantia de penhor mercantil etc. O banco aceita pequenos

depósitos e faz empréstimo aos pequenos agricultores, negociantes etc., mediante acordo verbal ou por escrito, ou por garantia de colheitas futuras.

O banco se empenha também em toda a sorte de transações comerciais e industriais, tais como

subscrição de ações, incorporação de companhias, emissão de debêntures, operações de desconto, importação e exportação de artigos em comissão,

fazendo também empréstimos a prazos longos, a saldar em três prestações mensais. Aceita depósitos a taxa fixa, ou então, com ou sem juros, sendo

feitos os pagamentos diretamente ou ao portador.

O banco se ocupa também com a organização de pequenas colônias agrícolas por conta própria ou por

conta de terceiros, e para esse fim mantém uma seção de imigração. Faz transações importantes na compra e venda de prédios, fazendas, terrenos etc.,

e faz empréstimos sobre penhor de ouro e jóias. O capital do banco é de Rs. 16.000:000$000; e sua diretoria se compõe dos srs. Jaguanharo Rocha

Miranda, presidente; A. L. de Araujo Costa, G. Chouffour, C. Voullemier e Alfred Conein. O gerente é o sr. Jules Bartholomé, sob cuja ativa e hábil

administração o banco muito tem progredido e continuará certamente a aumentar a sua reputação.

Banco do Comércio, Rio de Janeiro

Foto publicada com o texto, página 474. Clique >>aqui<< ou na

imagem para ampliá-la

Banco do Comércio - Este banco foi autorizado pelo decreto nº 5.742, de 16 de setembro de

1874, a funcionar, fazendo toda a sorte de operações bancárias, e os seus estatutos foram registrados no Rio de Janeiro em outubro de 1874. O

capital autorizado foi de Rs. 16.000:000$000, em 80.000 ações de Rs. 200$000 cada uma. Destas, 60.000 ações, representando Rs. 12.000:000$000, foram

emitidas; as restantes não o foram, senão alguns anos depois, com uma chamada de 80$000 por ação, sendo as ações integrais dadas em troca na razão

de 1 para 2½ e ficando assim o capital reduzido Rs. 13.600:000$000.

Posteriormente, em fevereiro de 1902, por alteração registrada na Junta Comercial, foi o banco

autorizado a reduzir o seu capital a Rs. 10.000:000$000, por compra de ações quando estivessem abaixo do par. De acordo com esta resolução, havia o

banco resgatado 6.883 ações até 30 de junho de 1907, ações essas que figuram agora em seu ativo, o passo que o seu fundo de reserva atingiu já o

limite marcado por seus estatutos, isto é, um quinto do capital realizado.

O banco está estabelecido com um prazo de duração de 50 anos, que termina em 1925; mas pode este

prazo ser prolongado. Os atuais diretores do banco são os srs. conde de Villela, presidente; Luiz José dos Santos Dias e Carlos de Carmo Oliveira. O

seu balanço em fim de junho de 1910 foi o seguinte:

|

Ativo |

| Ações amortizadas |

|

2.279:120$000 |

| Letras descontadas |

4.039:161$190 |

|

| Ditas caucionadas |

59:088$640 |

4.098:249$830 |

| Títulos em liquidação |

|

1.183:365$306 |

| Edifício do banco |

|

450:000$000 |

| Móveis e casa-forte |

|

28:000$000 |

| Contas correntes com garantia |

1.996:862$007 |

|

| Ditas idem de movimento |

682:643$178 |

2.679:505$185 |

| Efeitos a receber de conta alheia |

|

248:250$989 |

| Títulos caucionados |

1.200:000$000 |

|

| Ditos recebidos em penhor mercantil |

4.846:634$950 |

|

| Ditos pertencentes a terceiros |

66.110:319$102 |

72.156:954$052 |

| Ações de diversos bancos e companhias |

4.258:738$512 |

|

| Títulos preferentes de diversas

instituições |

746:327$000 |

5.005:065$502 |

| Fianças |

|

135:000$000 |

| Hipotecas |

|

30:000$000 |

| Correspondentes |

|

661:331$555 |

| Propriedade do banco |

|

379:571$247 |

| Juros a receber |

176:525$740 |

|

| Ditos pertencentes ao semestre seguinte |

1:962$000 |

178:487$740 |

| Diversos: saldos de várias contas |

|

851:529$025 |

| Apólices gerais e estaduais |

|

1.598:388$100 |

| Caixa: dinheiro existente no cofre do

banco |

|

1.919:348$992 |

| |

Rs. |

93.882:167$533 |

|

Passivo |

| Capital |

13.600:000$000 |

| Fundo de reserva |

2.046:500$000 |

| Lucros suspensos |

100:395$210 |

| Contas correntes de prazo e

letras a pagar |

611:802$920 |

| Contas correntes de

comitentes |

305:800$345 |

| Ditas idem de movimento |

4.110:378$131 |

| Ditas de depósitos |

4:720$823 |

| Valores hipotecários |

166:000$000 |

| Títulos em cauções, garantia

e pertencentes a terceiros que figuram no ativo |

72.156:954$052 |

| Impostos: o do dividendo de

7% a pagar |

7:073$550 |

| Descontos: os que passam

para o semestre seguinte |

20:723$000 |

| Dividendo 7%: o do semestre

a distribuir-se |

283:022$000 |

| Correspondentes: por títulos

a cobrar |

248:185$929 |

| Diversos: saldos de várias

contas |

187:679$160 |

| Lucros e perdas: saldo que

passa para o semestre seguinte |

32:930$413 |

| |

Rs. |

93.882:167$533 |

Banco Mercantil do Rio de Janeiro - O Banco Mercantil do Rio de Janeiro, que goza de

excelente reputação nas rodas bancárias brasileiras, encarrega-se de toda a sorte de negócios bancários. O capital deste banco é de Rs.

5.000:000$000, completamente realizados. Em 30 de abril de 1911 o balanço do Banco Mercantil do Rio de Janeiro era o seguinte:

|

Ativo |

| Acionistas: entradas a

realizar |

2.352:280$000 |

| Ações em caução |

80:000$000 |

| Carteira: títulos descontados |

5.816:439$213 |

|

| Carteira: efeitos a receber |

577:691$270 |

6.394:130$483 |

| Contas correntes garantidas |

1.310:452$260 |

| Valores caucionados

|

4.085:216$563 |

| Valores depositados

|

954:076$000 |

| Diversas contas |

475:620$921 |

| Caixa: em moeda corrente |

1.896:404$573 |

| |

Rs. |

17.548:180$800 |

|

Passivo |

| Capital |

5.000:000$000 |

| Fundo de reserva |

8.633$821 |

| Depósito da diretoria |

80:000$000 |

| Depositantes: |

| por contas correntes de

movimento |

4.128:854$296 |

|

| idem de aviso |

432:890$933 |

|

| idem a prazo fixo |

112:091$000 |

|

| idem por letras a prem. |

1.77:087$149 |

6.451:023$378 |

| Depósitos iniciais |

56:020$000 |

| Depositantes de títulos e

valores |

5.039:292$563 |

| Diversas contas |

913:211$038 |

| |

Rs. |

17.548:180$800 |

Banco Nacional Brasileiro - Este banco, fundado em 1893 e cujo capital é de Rs.

2.000:000$000, em 10.000 ações, tem a sua sede no Rio de Janeiro, à Rua da Alfândega, 28, prédio próprio. Incumbe-se de empréstimos externos, de

cobranças e saques para as principais praças do país e do estrangeiro, por intermédio de seus agentes e opera, enfim, em toda a sorte de operações

bancárias.

São seus diretores os srs. dr. Luiz da Rocha Miranda, engenheiro, industrial, grande capitalista e

proprietário; dr. Aprigio Alves de Carvalho, advogado, proprietário e fazendeiro; coronel Benedicto Antonio Bueno, antigo diretor no Ministério da

Justiça e proprietário. E o seu Conselho Fiscal compõe-se dos srs. dr. Raymundo de Castro Maya, engenheiro, grande capitalista e proprietário; dr.

José da Cunha Ferreira, médico; e Eugenio Honold, proprietário e capitalista.

Union Financière Franco-Brésilienne - Esta importante instituição financeira, que representa

enormes interesses no Brasil e que tem ramificações em quase que todos os pontos do país, é de fundação relativamente recente. A sua instalação foi

preparada pelo sr. Albert Landsberg, que, para isso, voltou ao Brasil em 1907.

Os interesses financeiros, que apóiam a Union Franco-Brésilienne, são os da grande casa bancária de

Paris dos srs. Perier & Cia., que têm feito ao governo e municipalidades do estado de Minas Gerais empréstimos em valor superior a 50.000.000 de

francos, para serem empregados em canalizações, melhoramentos das cidades, suprimento de água e eletricidade etc. Os srs. Perier & Cia. têm também

preferência apara o fornecimento de materiais e execução destes trabalhos.

Todos estes privilégios foram transferidos à Union Financière. Noutra seção desta obra é feita

referência à empresa Credit Foncier de l'Etat de Minas Geraes, financeiramente dependente da casa bancária dos srs. Perier & Cia.; na

Seção de Estradas de Ferro, o artigo sobre a Compagnie Générale des Chemins de Fer des

Etats-Unis du Brésil mostrará a influência da Union Franco-Brésilienne nesta companhia, a que também a Union fornece todo o material de

construção.

O sr. Albert Landsberg veio para o Brasil em 1878, e logo começou a ocupar-se de negócios e

finanças; foi durante algum tempo corretor de fundos públicos e retirou-se da vida comercial em 1899. Em 1907, como dissemos, voltou novamente ao

Brasil e é atualmente administrador delegado e representante dos srs. Perier & Cia., diretor do Crédit Foncier e da Union Financière. O escritório

da companhia fica à Rua de São Pedro, 36.

Banco Aliança do Porto - Este banco, que faz grandes transações no Brasil, é, como seu nome

o indica, uma sucursal da conhecida casa bancária do Porto, que foi fundada em 1863 com o capital de Rs. 4.000:000$000, moeda portuguesa. O seu

negócio consiste principalmente na emissão de saques, cartas de crédito e ordens para Portugal, Ilhas Canárias, Espanha, Itália, França, Inglaterra,

Alemanha, Áustria, Dinamarca, Holanda, Bélgica e Suíça, e também na emissão de ordens telegráficas sobre Portugal, Madrid, Paris e Londres. Também

se encarrega a empresa de administrar propriedades, comprar e vender papéis de crédito e cobrar rendas e dividendos. A força dos seus negócios está,

porém, n emissão de pequenos saques sobre Portugal e Espanha, em número de cerca de 80.000 por ano. O seu último balanço foi o seguinte:

|

Resumo do ativo e passivo do Banco Aliança em 31 de dezembro de 1910 |

|

Ativo |

| Dinheiro em

caixa |

779:023$773 |

| Letras de

câmbio |

668$180 |

| Letras

descontadas |

968:949$562 |

| Letras a

receber |

25:162$863 |

| Ações de

conta própria existentes antes do decreto de 11 de julho de 1894 |

180:017$500 |

| Fundos

flutuantes |

2.911:624$000 |

| Empréstimos

e contas correntes com caução |

800:996$216 |

| Empréstimos

com caução das próprias ações |

18:725$500 |

| Agências e

correspondências |

537:250$832 |

| Devedores

gerais |

828:445$161 |

| Ações -

prestações a receber |

1.600:000$000 |

| Propriedade |

36:000$000 |

| Móveis |

2:000$000 |

| Letras

protestadas |

34:131$579 |

| Empréstimos

sobre penhores |

306:450$385 |

|

Rs. |

9.029:445$551 |

|

Passivo |

| Capital |

4.000:000$000 |

| Notas

emitidas |

1:540$000 |

| Fundo de

reserva |

120:000$000 |

| Reserva para

liquidações |

25:000$000 |

| Depósitos à

ordem |

1.052:696$693 |

| Depósitos a

prazo |

2.295:095$393 |

| Letras a

pagar |

241:027$721 |

| Credores

gerais |

1.121:477$280 |

| Dividendos

por pagar |

12:200$000 |

| Ganhos e

perdas |

160:408$464 |

|

Rs. |

9.029:445$551 |

Garantia da Amazônia - A Companhia de Seguros mútuos sobre a vida Garantia da Amazônia,

estabelecida em 1897 com sede em Belém do Pará, tomou desde logo um impulso considerável e pouco a pouco alastrou o campo das suas operações por

todo o Brasil.

Em 1907, tinham as suas operações no Sul do Brasil tomado tal incremento que a diretoria sentiu

necessidade de iniciar uma organização nova dos seus trabalhos, fundando no Rio de Janeiro o Departamento dos Estados do Sul para dirigir os

serviços desde a Bahia até o extremo Sul.

A partir desta data, os negócios tornaram-se ainda mais prósperos, demonstrando assim que, para a

extensão considerável do território do Brasil, a subdivisão dos trabalhos era conveniente e frutífera.

Em 1910, criou a Garantia da Amazônia o Departamento dos Estados do Centro, com sede em Pernambuco,

para dirigir os trabalhos do estado do mesmo nome e vizinhos, sempre com o mesmo resultado satisfatório.

A Garantia da Amazônia demonstra assim que, graças à correção das suas operações, à largueza de

vistas de sua diretoria, está conseguindo, como empresa brasileira, a expansão racional e o incremento colossal tomado pelas companhias

norte-americanas, cujo caminho segue. constitui, pois, um título de orgulho para o país em que nasceu e prosperou, fazendo jus às opiniões emitidas

a seu respeito por célebres profissionais estrangeiros e à medalha de ouro que lhe foi conferida pelo júri da Exposição Nacional de 1908.

Eis os algarismos referentes às suas operações desde o princípio, e que constituem a melhor prova

do seu progresso. O total das garantias oferecidas desde o início até 31 de dezembro de 1910 é o seguinte:

| 1898 |

4.957:479$591 |

1899 |

6.711:860$558 |

| 1900 |

8.523:116$428 |

1901 |

9.853:332$377 |

| 1902 |

10.212:100$776 |

1903 |

11.067:367$765 |

| 1904 |

12.053:760$628 |

1905 |

12.110:304$200 |

| 1906 |

12.947:863$397 |

1907 |

13.572:290$830 |

| 1908 |

13.787:260$932 |

1909 |

14.542:194$688 |

| 1910 |

16.107:406$559 |

|

|

Os sinistros pagos desde o início até 31 de dezembro de 1910 foram nos diversos anos os seguintes:

| 1898 |

319:539$870 |

1899 |

682:483$590 |

| 1900 |

760:694$335 |

1901 |

1.203:607$274 |

| 1902 |

582:612$630 |

1903 |

791:881$640 |

| 1904 |

985:827$380 |

1905 |

756:609$610 |

| 1906 |

653:783$620 |

1907 |

428:814$110 |

| 1908 |

492:376$080 |

1909 |

670:953$940 |

| 1910 |

534:549$540

|

Total |

8.863:733$619 |

As reservas técnicas desde o início até 31 de dezembro de 1910 estão assim especificadas por

anos:

| 1898 |

1.275:176$349 |

1899 |

2.611:265$577 |

| 1900 |

3.934:381$024 |

1901 |

5.011:689$180 |

| 1902 |

5.608:308$786 |

1903 |

6.100:950$146 |

| 1904 |

6.339:944$522 |

1905 |

6.441:831$692 |

| 1906 |

6.722:853$259 |

1907 |

7.075:102$815 |

| 1908 |

7.210:630$949 |

1909 |

7.770:805$908 |

| 1910 |

8.529:041$855 |

|

|

As sobras e outros fundos de reserva da Garantia da Amazônia, desde o início até 31 de dezembro de

1910, foram as seguintes:

| 1898 |

245:511$969 |

1899 |

491:282$804 |

| 1900 |

837:479$899 |

1901 |

1.309:312$748 |

| 1902 |

1.786:639$969 |

1903 |

2.154:158$190 |

| 1904 |

2.245:663$820 |

1905 |

2.567:802$218 |

| 1906 |

2.992:884$545 |

1907 |

3.210:555$537 |

| 1908 |

3.372:598$480 |

1909 |

3.497:276$322 |

| 1910 |

3.713:853$854

|

|

|

A situação financeira da companhia em 31 de dezembro de 1910 era a seguinte:

| Total das garantias |

16.107:406$559 |

| Sinistros pagos |

8.863:733$619 |

| Reservas técnicas |

8.529:041$855 |

| Sobras e outros fundos de reserva |

3.713:853$854 |

A apresentação clara e simples destes algarismos é a melhor prova do progresso da Garantia da

Amazônia e a melhor promessa para o seu futuro.

A tabela comparativa abaixo mostra bem o desenvolvimento que teve a companhia entre os nos de 1898

e 1910:

| |

Em 31 de

dezembro de 1898 |

Em 31 de

dezembro de 1910 |

| Total das garantias |

4.957:479$591 |

16.107:406$359 |

| Sinistros pagos |

319:539$870 |

8.863:733$619 |

| Reservas técnicas |

1.275:176$349 |

8.529:041$855 |

| Sobras e outros fundos de reserva |

245:511$969 |

3.713:853$854 |

A Garantia da Amazônia percorreu este caminho em 14 anos, apresentando um progresso que nem mesmo

foi atingido, no mesmo espaço de tempo, pelas suas congêneres norte-americanas; e a simples exposição destes algarismos basta para que seja possível

descortinar o brilhante futuro que lhe está reservado.

Sede e escritórios da Garantia da

Amazônia na Avenida Rio Branco, Rio de Janeiro

Foto publicada com o texto, página 475. Clique >>aqui<< ou na

imagem para ampliá-la

Companhia Cruzeiro do Sul - Esta companhia nacional de seguros de vida foi autorizada por

carta patente nº 33 de 15 de setembro de 1908. Em fevereiro de 1909, fundou um seção de seguro industrial contra acidentes; e em 1911 alargou ainda

mais o seu campo de operações, criando uma seção de acidentes contra o fogo.

A Companhia Cruzeiro do Sul constitui uma sociedade anônima com o capital de Rs. 800:000$000,

estando, de acordo com as leis brasileiras, sujeita à fiscalização do governo e tendo feito no Tesouro Federal o depósito de Rs. 300:000$000.

As apólices emitidas pela companhia não incluem "acumulação de lucros"; entretanto, os seus

segurados participam, no fim do terceiro ano de vigência da apólice, de 20% dos lucros.

Esta companhia emite apólices individuais e coletivas; nesta última classe de seguros, várias

fábricas têm feito entrar os seus operários. A sua seção de seguros contra fogo - marítimos e terrestres -, como dissemos, de fundação muito

recente, tem já um desenvolvimento razoável e promete apresentar em 1912 um bom resultado.

No decurso de três anos, fundou a Cruzeiro do Sul sucursais no Rio Grande do Sul, Paraná e Santa

Catarina, e no Norte, em Belém do Pará, sucursais essas que obtiveram todas elas grande êxito.

Os atuais diretores, que foram também os incorporadores da companhia, são os srs. dr. João T.

Soares, por demais conhecido nas rodas comerciais e industriais do Rio de Janeiro, e eminente presidente de várias e futurosas estradas de ferro do

país, presidente da companhia. O conselheiro João de Sá Camelo Lampreia, que foi ministro plenipotenciário de Portugal junto ao governo brasileiro,

desde a sua volta ao Brasil, é o vice-presidente da companhia. O diretor jurídico é o dr. Moniz Freire, senador federal e ex-governador do estado do

Espírito Santo, por duas vezes. O diretor técnico é o sr. Eric Mathieu, que foi diretor das agências, em Paris, da New York Life Insurance, e

colaborou na fundação da The Popular Life Assurance Co., de Londres e Paris. O diretor tesoureiro é o sr. J. A. Americo Machado, capitalista,

negociante de café, arrendatário e diretor de várias companhias de estradas de ferro.

A Companhia Cruzeiro do Sul, conquanto de fundação relativamente recente, goza já de uma grande

confiança no país e conta cerca de 60.000 segurados contra acidentes. |